Gerenciamento de Mão de obra

- jplopes01

- 27 de mai. de 2018

- 6 min de leitura

Atualizado: 18 de dez. de 2022

Empreender no Brasil não é um desafio fácil e uma boa gestão de mão de obra é essencial para mantermos um ambiente de produção competitivo.

Abordaremos neste artigo os desafios do gerenciamento de mão de obra em cenários complexos de produção, explorar os métodos para analise e estrutura de dados necessária para conseguir determinar a quantidade de mão de obra requerida para definições de estratégia.

Para iniciarmos, precisamos deixar claro o critério de classificação de custo onde esse controle se aplica, pois dentro de um ambiente de produção temos atividades fixas e variáveis, onde as fixas precisam ser realizadas independente da variação de produção enquanto a variável tem suas atividades diretamente impactadas com volume de produção. Entendida a diferença entre o tipo de classificação fixa e variável, podemos então seguir com as analises de mão de obra variável para gestão do custo.

Vamos inicialmente então entender alguns critérios que precisamos para o gerenciamento de mão de obra variável:

01 - Segregar atividades diretas e indiretas.

02 - Tempo (cíclicos e acíclicos) de produção por peça estabelecido em roteiros.

03 - Percentual de ineficiência planejada e não planejada.

04 - Percentual de férias.

05 - Percentual de absenteísmo.

06 - Disponibilidade de um colaborador.

07 - Estratégia de vendas.

08 - Custo por operador.

09 - Calculo da Necessidade de mão de obra

10 - Treinamento e flexibilidade

11 - Indicadores de Performance

Com os 11 pontos acima, temos as informações necessárias para desenhar uma estratégia e assim entender o impacto de cada variável.

01 - Segregar atividades diretas e indiretas.

Neste primeiro passo é essencial para entendimento do conceito, pois precisamos classificar os que trabalham diretamente na manufatura de uma peça, pois eles tem uma relação direta na transformação do produto versus os que suportam essa transformação.

Como exemplo de suporte de transformação podemos citar abastecedores, técnicos, apoiadores de setup ou seja, todos que tem uma relação indireta com a manufatura, e para diretamente relacionado a transformação, temos os montadores que realizam a manufatura da peça de forma direta, continua e padrão durante sua jornada, logo podemos separar em dois tipos de classificação, sendo:

Mão de obra diretamente relacionada a transformação e Mão de obra indiretamente relacionada a transformação.

02 - Tempo (cíclicos e acíclicos) de produção por peça estabelecido em roteiros.

Uma vez que temos esses tempos mensurados por um profissional (Cronoanalista), temos então condições de entender quanto tempo de maquina e mão de obra precisamos para produzir um determinado produto.

No artigo relacionado a cronoanalise eu explico em detalhes como construímos um roteiro, é necessário que leia para uma melhor interpretação.

03 - Percentual de ineficiência planejada e não planejada.

Esse percentual é definido pelas características individuais de cada processo de produção, ou seja, cada conjunto de processo de uma determinada linha de produção deve ter os valores mensurados,

Ex. Em uma determinada linha com 3 processos de produção devemos mensurar:

Paradas planejadas: Tempo de manutenção preventiva, tempo de setup, tryouts, treinamentos ou seja tudo aquilo que planejamos de forma antecipada, planejada.

Paradas não planejadas: Manutenção corretiva, scrap, problemas de qualidade, performance, falta de matéria prima e etc. A lista de problemas não planejados pode variar bastante entre os diversos ramos de manufatura.

Para determinar o percentual de ineficiência, precisamos analisar o histórico de produção e paradas, e através dessa analise, saberemos o quanto precisamos acrescentar.

Ex. um roteiro informa que para produzir uma peça precisamos de 10 minutos, porem na pratica demoramos 15 minutos pelas questões acima (Paradas não planejadas e planejadas), entendemos então que teremos uma eficiência de 50% para produzir cada peça (15 / 10 -1)*100 = 50%. Lembrando que esses percentuais devem ser analisados por linha de produção.

04 - Percentual de férias.

Sabemos que um colaborador trabalha 11 meses e tem 1 mês de férias remunerada no ano, dado isso, se faz necessário calcular o percentual de férias (1/12 = 8,33%) que precisaremos ter a mais de pessoas para cobrir este beneficio, ou seja, se em um determinado calculo precisarmos de 10 pessoas para demanda media mensal, precisaremos então acrescer 1 pessoa, teremos então um total de 11 pessoas.

Obs. Essa estratégia pode mudar de acordo com a sazonalidade de produção estipulado pela estratégia de vendas.

05 - Percentual de absenteísmo.

Anualmente um percentual dos colaboradores costumam se abster devido questões medicas ou pessoais. Vamos analisar o seguinte exemplo para determinar este número:

Durante o ano, temos a necessidade mensal de 100 colaboradores de acordo com a demanda mensal, porem todos dias, pelo menos 6 pessoas faltam com base nos últimos 6 meses, logo o percentual de absenteísmos é de 6% (6/100) e com base nesse dado sabemos então que para não descobrir nenhuma linha de produção, precisaremos então acrescer 6% da necessidade de colaborador, logo precisaremos então de 106 colaboradores.

06 - Disponibilidade de um colaborador.

Para entender a disponibilidade de um colaborador, precisamos primeiro entender em qual jornada de trabalho o mesmo se enquadra, temos diversas jornadas tais como 6 por 1, 6 por 2, 12 por 36 e por ai vai, vamos tomar como exemplo a jornada 6 por 1 onde o colaborador trabalha 6 dias na semana e folga 1.

Vamos analisar então as seguintes premissas

- Jornada de 8hr diárias.

- 1h de refeição.

- De segunda a sábado.

Como exemplo utilizaremos o mês de Fevereiro de 2022 onde tivemos 24 dias de trabalho e nenhum feriado, logo a disponibilidade de um colaborador será:

24 x (8 - 1) = 168hrs no mês

Entendemos então que a disponibilidade mensal varia de acordo a quantidade de feriados, dias do mês e jornada de trabalho.

07 - Estratégia de vendas.

A estratégia de vendas é essencial para entendermos a necessidade real de produção mensal e cada vez mais empresas tendem a utilizar o just in time com objetivo reduzir os custos de estoque, logo a acuracidade no planejamento afim de evitar excesso ou falta de mão de obra se torna crucial com estoque menores, .

Cada empresa tem uma característica de produção durante o ano, porem alguns ramos apresentam uma alta sazonalidade de vendas e em ambientes assim o desafio de manter a produtividade é muito maior, pois ações como revisão de férias, necessidade de desligamentos ou contratações acabam tendo que ser revisadas mensalmente, tornando assim necessário uma estrutura de revisão mensal ou até mesmo semanal para balanceamento entre áreas caso tenha flexibilidade.

08 e 09 - Custo por operador e Calculo da Necessidade de mão de obra.

Um custo anual bem dimensionado por colaborador é essencial para medirmos o desempenho mensal, para entendermos melhor, vamos analisar o seguinte exemplo.

A - Disponibilidade mensal de um colaborador 168hr

B - Ineficiência 50%

C - Tempo de transformação do produto (mão de obra direta) = 10min

D - Volume 6720

Abaixo temos então quantos colaboradores "Mão de Obra Direta" para produzir 6720 peças no mês.

Uma vez que entendemos a necessidade de 12 colaboradores no planejamento, vamos então para próximo passo e dimensionar a custo por operador.

Vamos considerar o custo médio mensal de 4mil reais no mês para um colaborador incluindo férias, absenteísmo, decimo terceiro e todos encargos sociais.

Com esses dados em mãos, entendemos que 12 colaboradores custará 48 mil reais no mês e com isso definimos então nossa taxas de custo com base nos minutos necessários para produzir sem ineficiência, obs. neste case utilizarei taxa minuto ao invés de taxa hora para simplificar.

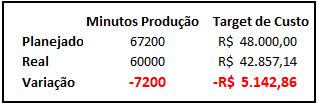

Sabemos então que o custo planejado de mão de obra direta para produzir cada peça é de 71 centavos de real o minuto. Mas e se planejarmos produzir 6720 peças e no real produzirmos 6000 mil?

Neste caso teremos uma variação de custo que impactará no caixa da empresa conforme exemplo abaixo

Com base nos dados acima, conseguimos entender que a massa salarial, volume ou ineficiências forem planejadas erroneamente teremos impactos na performance de custo que impactará diretamente nos resultados financeiros do negocio.

10 - Treinamento e flexibilidade

Treinamento é a chave para conseguirmos uma boa flexibilidade em momentos de ineficiência, como exemplo posso citar uma possível falta de insumo em uma linha de produção, logo este mesmo colaborador poderia ajudar a aumentar a produção em uma outra linha e assim reduzir a ineficiência, porem para isso o investimento em treinamento é essencial. Empresas que tem diversas fases de produção tem alto potencial de se beneficiar com flexibilidade.

11 - Indicadores de Performance

Os indicadores de performance devem ser acompanhados para entendermos quais são as causas de um possível desvio de custo no planejamento, os mesmos são:

A - Ineficiência (Real vs Planejada)

B - Absenteísmo (Real vs Planejado)

C - Férias (Real vs Planejado)

D - Volume em peças e minutos (Real vs Planejado)

E - Massa Salarial (Real vs Planejado)

Através desses indicadores será possível identificar onde estão os possíveis Gaps no custo de mão de obra dentro de qualquer ambiente de produção.

Espero que tenham gostado do conteúdo.

Comentários